Расписка о получении денежных средств по договору займа между физическими лицами в Казахстане: образец 2026 года

21.01.26

Содержание

Обновлено 04.07.2024

К концу первого квартала 2022 года объём микрокредитов, выданных МФО, вырос более чем на 62%, по данным ranking.kz. Это рекордный показатель роста – за предыдущие 5 лет в среднем увеличение портфеля максимально достигало чуть более 47% в год. В то же время заёмщикам вскоре может стать сложнее оформлять микрокредиты – на рассмотрение внесён законопроект, согласно которому коэффициент долговой нагрузки будет рассчитываться по-новому, и многим клиентам может «не хватить» дохода.

Под фондированием понимают привлечение средств, которые затем идут на выдачу микрокредитов заёмщикам. В Казахстане основным источником считается собственный капитал, также МФО обращаются в банки, частные компании, в том числе зарубежные.

В сравнении с банками второго уровня МФО занимают менее выгодную позицию – последние не могут привлекать средства клиентов на вклады, довольствуясь только собственным капиталом и привлеченными заемными средствами. В 2021 году появился еще один источник финансирования – МФО разрешили выйти на фондовый рынок. Но всё равно стоимость фондирования у микрофинансовых организаций выше, чем у банков, что во многом определяет повышенную процентную ставку по микрокредитам.

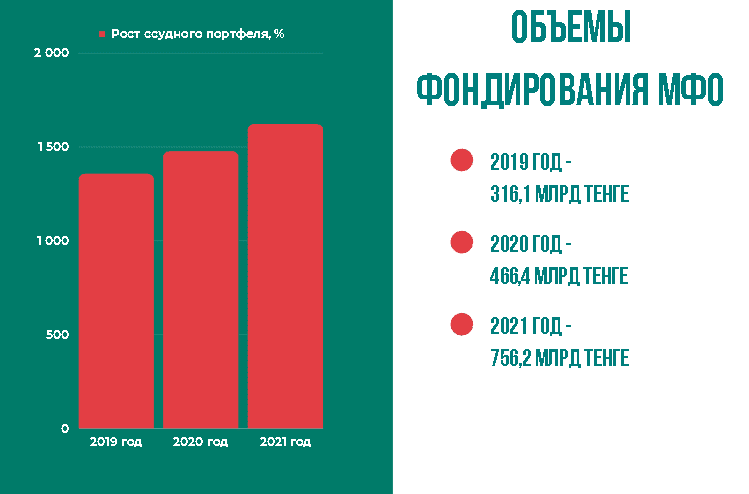

С 2019 года ссудный портфель микрофинансовых организаций ежегодно растет в среднем на 15%:

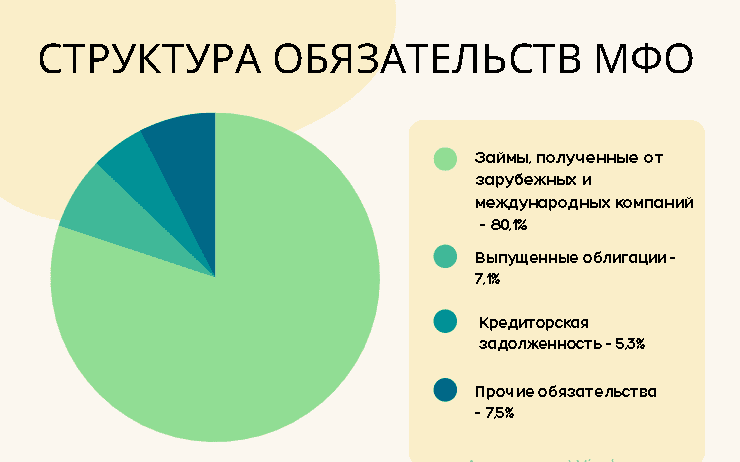

Более 90% в структуре обязательств практически всех МФО Казахстана ранее приходилось на привлечённые от международных и иностранных финансовых институтов займы. Сегодня значительную долю занимают привлечённые на бирже средства. Так, благодаря выпуску облигаций доля полученных от зарубежных компаний займов к концу 1 квартала 2022 года снизилась до 80%.

К концу третьего месяца текущего года структура обязательств микрофинансовых организаций была следующей:

Компания Solva первой вышла на фондовый рынок с долговыми ценными бумагами. При этом она одновременно размещала облигации на KASE и AIX. Эта МФО по-прежнему остаётся лидером по объёму привлеченных средств – в общей сложности благодаря эмиссии облигаций компания привлекла 15 млн долларов США и 25 млрд тенге. Всего же на биржах размещаются 15 микрофинансовых компаний.

Увеличивается и объём привлеченных от отечественных финансовых компаний средств. Та же Solva в начале 2022 года открыла кредитную линию в Банк ЦентрКредит на сумму 1,5 млрд тенге. Основная часть средств была направлена на внедрение цифрового кредитования и операционную деятельность. При этом залогом стал кредитный портфель. В апреле компания открыла вторую кредитную линию в Евразийском Банке. Но это пока единичные случаи.

По итогам первого полугодия общий объём активов всех микрофинансовых организаций Казахстана достиг 997 млрд тенге, что на 54% больше в сравнении с тем же периодом прошлого года. Собственный капитал увеличился почти на 39% и достиг 287,2 млрд тенге. В первую очередь, показатели росли в десятке крупнейших МФО, занимающих основную долю рынка.

За последние 6,5 лет активы МФО выросли со 106,3 до 997 млрд тенге. Собственный капитал увеличился с 34,6 до 287,2 млрд тенге.

По состоянию на июнь 2022 года в тройку лидеров по объёму активов входят:

В десятку лидеров также вошли:

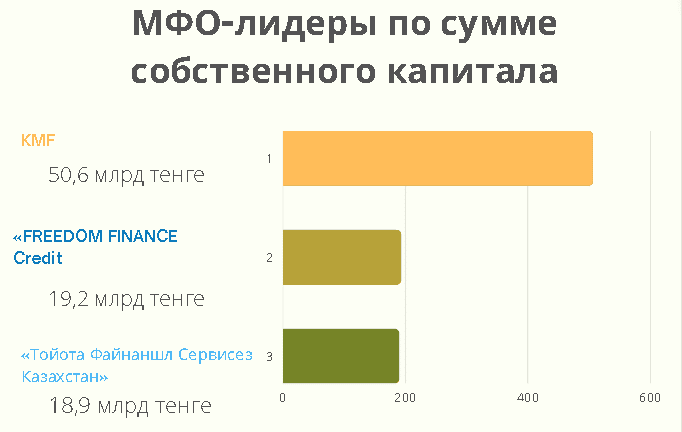

Параллельно объёму активов растёт и сумма собственного капитала, особенно в лидирующих компаниях. За первое полугодие 2022 года лидером стала KMF – 50,6 млрд тенге. В 2,5 раза размер собственного капитала увеличился у компании FREEDOM FINANCE Credit – 19,2 млрд тенге, с минимальным отрывом за ней следует «Тойота Файнаншл Сервисез Казахстан» – 18,9 млрд тенге.

Размер собственного капитала считается одним из наиболее важных показателей устойчивости компании. Ещё один важный параметр – объёмы фондирования у зарубежных и международных организаций, где среди лидеров находится KMF. Например, в середине июня 2022 года компания получила у Азиатского банка развития заём в размере 15 млн долларов, большую часть которых планирует потратить на кредитование предпринимателей, особенно в аграрном секторе.

Спрос на кредитные продукты микрофинансовых организаций растёт. По данным Первого кредитного бюро, общий портфель за первые 4 месяца превысил 844 млрд тенге – это почти в 2 раза больше, чем за тот же период прошлого года. Всего же за 13 месяцев рост составил почти 100%.

Вместе с увеличением количества микрокредитов растёт и их средний размер. Компания KMF посчитала, что в первом полугодии прошлого года «средний чек» составлял 730 тыс. тенге, а за тот же период текущего года – уже 798 тыс. тенге в сегменте малого и среднего бизнеса, а для физлиц – 684 тыс. тенге против 720 тыс. тенге.

К июлю текущего года объем кредитования физлиц вырос на 8% – это деньги, выданные в том числе индивидуальным предпринимателям. В то же время объемы кредитования юридических лиц увеличились всего на 2,7% во втором квартале, но почти на 22% с начала текущего года.

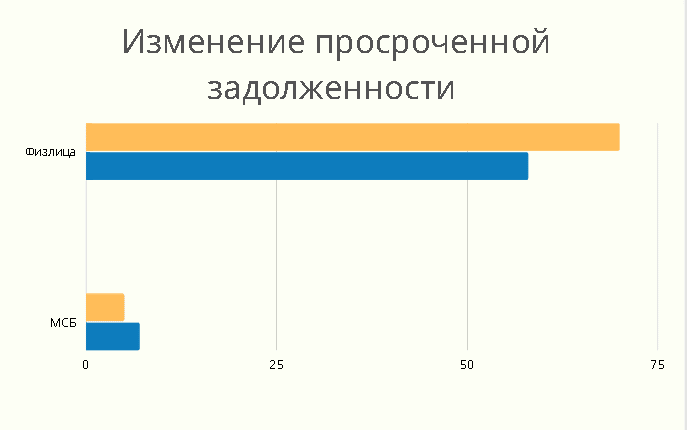

Наряду с увеличением количества заключенных договоров микрокредитов и ростом «среднего чека» выросла и просроченная задолженность. Общий показатель NPL (просрочка сроком более 3 месяцев) по состоянию на начало июня 2022 года составил 5,4%.

При этом качество займов физлицам снизилось с 7 до 5,8% – казахстанцы стали чаще задерживать погашение краткосрочных микрокредитов «до зарплаты». По займам бизнесу ситуация практически не изменилась и даже немного улучшилась – в начале года объём длительной просрочки составлял 0,7%, а к концу июня 2022 года упал до 0,5%.

До 20 сентября текущего года на обсуждении будет находиться законопроект Агентства по регулированию финрынка, который в случае принятия обяжет микрофинансовые организации при расчёте коэффициента долговой нагрузки не учитывать имущество заёмщика. Это вызвано тем, что даже если у клиента есть в собственности квартира, дом или автомобиль, на размер ежемесячного дохода это не влияет.

Какие ещё изменения могут произойти в деятельности микрофинансовых компаний:

В Ассоциации финансистов Казахстана считают, что просрочен каждый десятый микрокредит, несмотря на рост реальных зарплат казахстанцев. При этом портфель микрокредитов МФО растёт намного быстрее, чем портфель потребительских кредитов в банках, но качество первого существенно хуже.

Источники данных:

Основал сайт Zanimaem.kz в 2016 году. Более 6 лет работал в финансах и кредитовании, более 14 лет в маркетинге. Отвечает за редактуру текстов, составление рэнкинга МФО и Банков.