Расписка о получении денежных средств по договору займа между физическими лицами в Казахстане: образец 2026 года

21.01.26

Содержание

Обновлено 05.07.2024

В рамках реализации инициативы Президента РК «Новые возможности приобретения жилья для каждой семьи», банки предлагают ипотечную программу «7-20-25». Ее основная цель – улучшение жилищных условий граждан, которые не могут самостоятельно приобрести недвижимость.

Оператором программы «7-20-25» выступает АО «Казахстанский фонд устойчивости», а выдают кредиты только банки-партнеры, с которыми есть официальные соглашения о сотрудничестве.

Гражданин может подать заявку в один из перечисленных банков:

Банки предоставляют кредитные средства на идентичных условиях:

Платеж вносится на этапе оформления ипотеки. Заменить первоначальный взнос залоговым имуществом не получится.

Потребитель может досрочно погасить текущую задолженность, подав заявление с точным указанием суммы выплаты. Штрафы и комиссии за досрочное погашение не предусмотрены.

Соответственно, если недвижимость приобретается в крупном городе, например, в Астане или Алматы, то заемными средствами можно получить до 20 млн тенге. Для небольших населенных пунктов действует ограничение в 12 млн тенге.

Размер кредита определяется на основании оценочной стоимости недвижимости. Но кредитор на свое усмотрение может принять в качестве базиса цену сделки при покупке или определенную застройщиком стоимость.

В первом случае долг погашается равными по сумме платежами. Во втором их значение меняется: они уменьшаются по мере выплаты задолженности. В процессе выплаты долга клиент не может изменить действующую схему.

В отдельных случаях банку требуется больше времени для принятия решения: обычно связано с необходимостью рассмотреть дополнительные документы по заявке.

Целевой кредит предназначен для приобретения первичной недвижимости, введенной в эксплуатацию. Выбранное клиентом жилье должно быть ликвидным и пригодным для постоянного проживания. Год постройки не учитывается.

По условиям программы страхование залогового имущества и жизни заемщика необязательны. Банк осуществляет страхование при необходимости и за свой счет.

Оформить ипотеку «7-20-25» может только платежеспособный гражданин Казахстана, который получает стабильный доход. Это должно быть подтверждено соответствующими документами, составленными с соблюдением норм действующего законодательства.

Основные требования к заемщикам:

Ограничений по возрасту нет, однако банки могут устанавливать собственные требования. Например, Bank RBK выдает займы лицам, достигшим 21 года, а Евразийский банк — 23 лет. В последнем банке ограничения касаются и верхнего возрастного порога: на момент окончания срока действия договора возраст заемщика не должен быть выше пенсионного (женщины — 58 лет, мужчины — 63 года).

Однако на ипотеку с государственной поддержкой могут рассчитывать те, кто имеет в собственности:

Банк вправе устанавливать дополнительные требования к залогу или заемщику, которые не противоречат программе. Созаемщиков перечисленные условия не касаются: для них каждый банк самостоятельно устанавливает требования.

В рамках программы не допускается рефинансирование: т.е. денежные средства не могут идти на погашение другого, ранее выданного жилищного заема.

При обращении в банк клиент должен предоставить определенный пакет документов, после рассмотрения которых будет принято решение о кредитовании.

Для подачи заявки требуется:

Кредитор на свое усмотрение может расширить перечень документов, которые необходимы для оформления ипотеки «7-20-25».

Условия едины для всех жителей РК: льгот для отдельных категорий граждан не предусмотрено.

Ипотечный Заем оформляется, в среднем, в течение 7-15 дней.

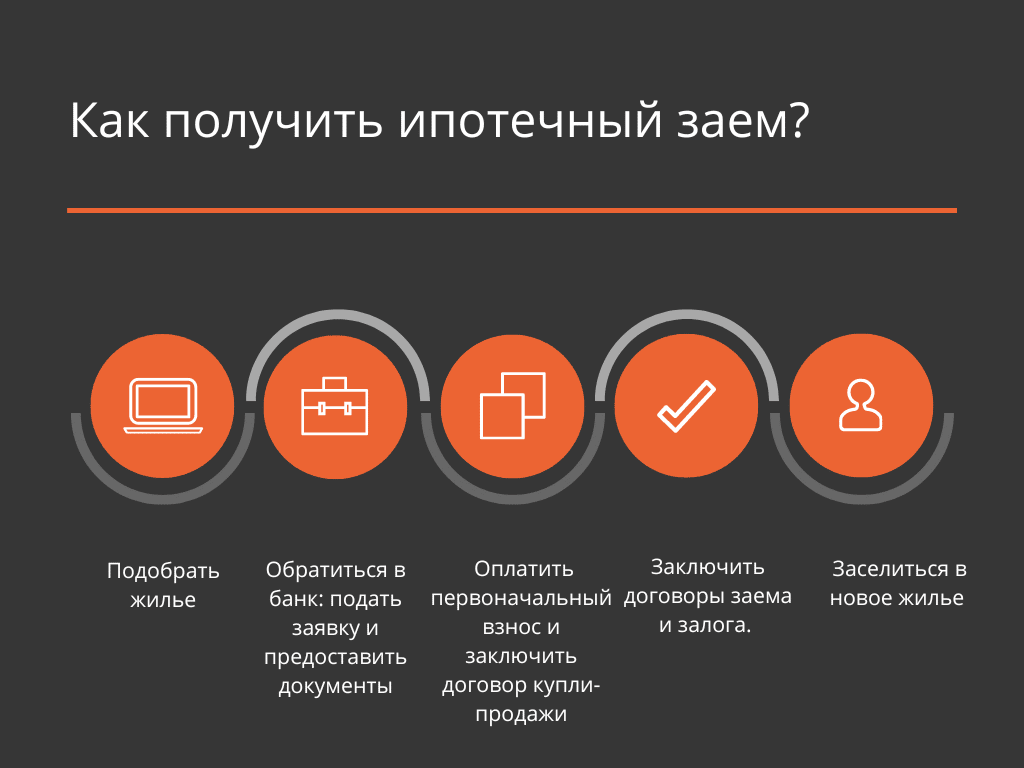

Обратившись к застройщику, клиент бронирует недвижимость и сообщает о своем намерении получить кредит на его приобретение.

Для оценки уровня платежеспособности клиента кредитор анализирует его доходы и финансовое состояние. В случае одобрения заявки заемщику выдается гарантийное письмо, которое он должен передать застройщику. На основании этого документа он готовит договор купли-продажи недвижимости.

Клиент самостоятельно перечисляет сумму первоначального взноса на счет застройщика. Стороны подписывают договор купли-продажи, который регистрируется заемщиком одним из способов:

Договор купли-продажи передается банку. На основании этого документа банк выдает кредит и перечисляет оставшуюся часть средств застройщику.

Установите приложение egov на смартфон, чтобы иметь быстрый доступ к сайту электронного правительства Казахстана. Скачать можно из Google Play или App Store.

Сделка завершена, когда средства поступают на счет застройщика, а клиент становится собственником жилья. Заемщик обязан самостоятельно покрыть все расходы по юридическому сопровождению сделки (например, оплатить услуги нотариуса).

Соответствие требованиям и наличие первоначального взноса — не гарантия того, что заемщик сможет оформить кредит и получить деньги. Банк учитывает разные факторы, которые влияют на уровень платежеспособности клиента.

Потребитель может повысить свою «привлекательность» для банка, придерживаясь рекомендаций:

Если есть возможность накопить больше денег на оплату части стоимости жилья, стоит отложить покупку. Чем меньше сумма кредитного обязательства, тем меньше рискует банк, предоставляя ипотеку. К тому же, оплата взноса более 20% стоимости жилья указывает на финансовую платежеспособность клиента.

Если потребитель выплачивает другое кредитное обязательство, он рискует нарушить порядок выплаты ипотеки. Наличие другого (не жилищного) кредита не является прямым показанием для отказа по заявке, но банк все равно рискует, даже при наличии высокого дохода у заемщика. Чтобы минимизировать вероятность отказа, не стоит спешить с подачей заявки — лучше дождаться момента полного погашения текущего долга.

Чем больше срок трудовой деятельности клиента, тем выше вероятность своевременного погашения долга. Банк «размышляет» так: в случае увольнения заемщик быстро найдет новую работу и источник финансирования. В некоторых случаях лучше отложить покупку жилья, чтобы наработать приличный трудовой стаж.

В этом случае учитываются совместные доходы участников сделки, а созаемщик берет на себя обязательство выплатить кредит, если заемщик не сможет справиться с поставленной задачей.

Несмотря на низкий процент, заемщик может еще больше сократить расходы при выплате ипотеки, особенно если имеет невысокий доход или боится потерять работу.

Для сокращения расходов следует:

Чем меньше средств клиент берет у банка, тем меньше сумма переплаты: а выплатить долг легче, потому что можно снизить сумму ежемесячных расходов. Оплата крупного первоначального взноса сокращает риски кредитования, в чем заинтересован клиент с непостоянным доходом.

Оптимальный вариант для экономии средств — это дифференцированный график выплат (исходя из суммы процентов). Но, учитывая размер платежей на начальном этапе погашения, далеко не каждый клиент сможет осилить выплату задолженности по такому графику. Поэтому заемщикам предоставляется выбор схемы погашения: аннуитетными или дифференцированными платежами.

Заемщик вправе погашать ипотеку досрочно, без ограничений и моратория, предварительно уведомив об этом банк. Это снижает сумму переплаты.

Уменьшить сумму долга помогает и частичное погашение долга. Чем быстрее гражданин погасит кредит, тем больше собственных средств он сэкономит. Как вариант: после крупного досрочного погашения можно попросить банк пересчитать платежи, и изменить график выплат.

Нацбанк планирует постепенно вытеснить государственные программы льготных займов, чтобы развивать рыночные механизмы кредитования. Согласно его данным, социально направленные программы увеличивают спрос на ипотечные кредиты, но усиливают зависимость рынка недвижимости от субсидий. О подобных мерах заявляла и Мадина Абылкасымова — глава Агентства по регулированию и развитию финансового рынка.

В дальнейшем населению придется обращаться в банки, присматриваться к рыночным предложениям и получать заемные средства под более высокие проценты — 15-16% годовых. Другой вариант — идти в «Отбасы банк», который реализует систему жилищных строительных сбережений.

Хотя Андрей Чеботарев, аналитик международной инвестиционной компании EXANTE, утверждает, что программа льготного кредитования восстановится в другом виде и будет перезапущена: банки не готовы терять рекордные объемы жилья.

Но пока рано говорить о завершении ипотечной программы «7-20-25». На ее реализацию в 2018 году выделили 1 трлн тенге, и она будет действовать до достижения утвержденного лимита.

По состоянию на 28.07.2022 г. было выдано более 48 тыс. займов на сумму 630 млрд тенге.

Арнур Еркенбаев

С 2018 года штатный эксперт редакции портала Zanimaem.kz с опытом работы более 11 лет в финансовой сфере.

Работал в МФО КазКредитЛайн и Нурбанке. Изучал финансы и кредит в КАЗНУ. Отвечает за публикации текстов, проверку информации, аналитику.