Расписка о получении денежных средств по договору займа между физическими лицами в Казахстане: образец 2026 года

21.01.26

Содержание

Обновлено 26.11.2025

Банки часто требуют поручителя при выдаче крупных кредитов на длительный срок. Это дополнительная гарантия возврата денег: если заемщик перестает платить, за него отвечает поручитель.

Поручителями обычно становятся родственники или близкие друзья — люди, которые хорошо знают заемщика и его финансовое положение. Но даже при полном доверии к заемщику поручитель берет на себя серьезные риски.

Поручительство — это способ обеспечения кредита. Согласно Гражданскому кодексу РК, поручитель обязуется отвечать за исполнение обязательств заемщика полностью или частично. Банк использует этот механизм, чтобы снизить свои риски при невыплатах.

С поручителем заключается отдельный договор поручительства. В нем прописываются условия, обязательства и права всех сторон. Ответственность по кредиту бывает двух видов:

Банки тщательно проверяют потенциальных поручителей. Чтобы стать поручителем, нужно:

Банки оценивают платежеспособность поручителя, место его регистрации и проживания, наличие имущества. С ноября 2025 года в Казахстане действуют ужесточенные правила выдачи кредитов: максимальный коэффициент долговой нагрузки (КДН) не должен превышать 0,5, то есть ежемесячные платежи не могут составлять больше 50% дохода.

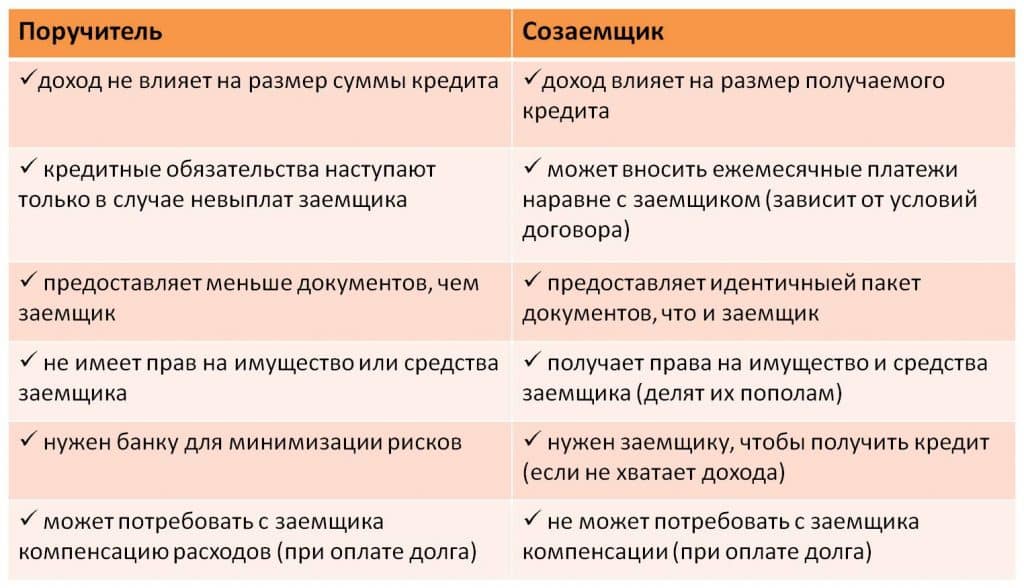

Многие путают понятия «поручитель» и «созаемщик». Оба гарантируют возврат кредита, но между ними есть принципиальная разница:

Поручитель:

Созаемщик:

Если в кредитном договоре есть и созаемщик, и поручитель, то при неуплате долга банк сначала требует деньги от созаемщика. Только если тот отказывается, очередь доходит до поручителя.

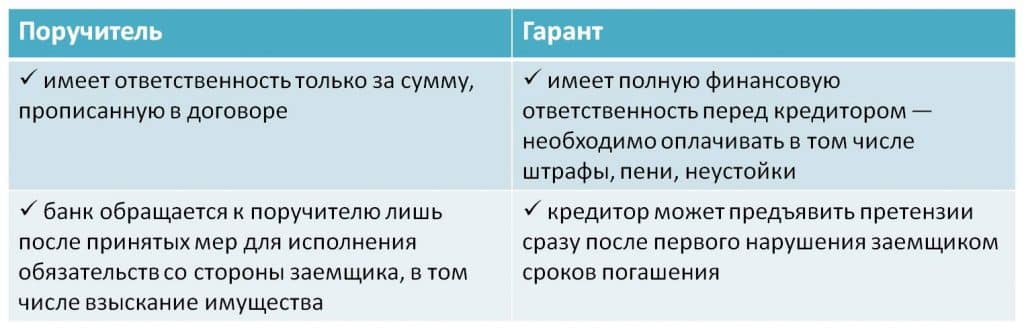

Гарант и поручитель также отличаются по типу ответственности, хотя оба отвечают за долги заемщика.

Ключевое различие:

Поручитель не обязан выплачивать штрафы и убытки банка, если это прямо не указано в договоре.

В схеме «банк-заемщик-поручитель» в выигрыше оказываются все, кроме поручителя:

А поручитель берет на себя финансовые риски. Если заемщик перестает платить, банк может через суд обязать поручителя погасить весь долг. Такая задолженность отражается в кредитной истории поручителя и портит её. Пока поручитель выполняет свои обязательства, он не сможет взять кредит на свое имя.

Решение стать поручителем требует взвешенного подхода. Оцените свои финансовые возможности в худшем сценарии:

Не становитесь поручителем, если:

Ответственность поручителя снимается автоматически, как только заемщик полностью погашает кредит. Досрочно поручительство может прекратиться, если обязательства переводятся на другое лицо.

До завершения срока кредитования поручитель не имеет права в одностороннем порядке отказаться от своих обязательств, зафиксированных в договоре.

Досрочный отказ возможен только с согласия банка и заемщика. Весомой причиной может стать резкое ухудшение материального положения поручителя.

Для смены поручителя нужно:

Чтобы полностью обезопасить себя, получите в банке справку о расторжении договора поручительства.

Может ли поручитель взять кредит на себя, пока действует поручительство?

Технически может, но его шансы на одобрение снижаются. Банк учитывает существующие обязательства по поручительству при расчете долговой нагрузки. Если КДН приближается к предельному значению 0,5, в новом кредите могут отказать.

Что делать, если заемщик перестал платить?

Банк направит вам требование о погашении задолженности. Если вы его проигнорируете, дело может дойти до суда. Лучше сразу связаться с заемщиком и банком, чтобы найти решение: реструктуризацию долга или график погашения.

Переходит ли долг на поручителя после смерти заемщика?

Нет, обязательства по кредиту переходят к наследникам заемщика в пределах стоимости унаследованного имущества. Поручительство сохраняется, если наследники не могут погасить долг.

Можно ли быть поручителем по нескольким кредитам одновременно?

Формально закон это не запрещает, но делать этого не стоит. Вы будете нести ответственность за всех заемщиков одновременно, что многократно увеличивает финансовые риски.

Влияет ли поручительство на кредитную историю?

Да. Если вам приходится погашать чужой долг или по кредиту возникают просрочки, это отражается в вашей кредитной истории и ухудшает её. Даже если заемщик платит исправно, факт поручительства учитывается банками при расчете вашей долговой нагрузки.

Может ли банк взыскать с поручителя больше, чем указано в договоре?

Нет. Поручитель отвечает только в пределах суммы, указанной в договоре поручительства. Штрафы и пени взыскиваются, только если это прямо прописано в вашем договоре.

Полезные ссылки:

Основал сайт Zanimaem.kz в 2016 году. Более 6 лет работал в финансах и кредитовании, более 14 лет в маркетинге. Отвечает за редактуру текстов, составление рэнкинга МФО и Банков.