Қарызды қайта құрылымдау дегеніміз не

18.03.24

2016 жылы Zanimaem.kz сайтын құрды. Қаржы және несие саласында 5 жылдан астам, маркетинг саласында 12 жылдан астам жұмыс істеді. Мәтіндерді өңдеуге, МҚҰ мен Банктердің рейтингтерін құруға жауапты.

Жаңартылған 05.07.2022 Автор: Арнұр Еркенбаев

Әрбір қазақстандық банктен несие алып, жаңа баспана ала алмайды. Өйткені, бағдарлама шарттарының бірі – бастапқы жарнаны төлеуге белгілі бір соманың қаражатының болуы, оның мөлшері жылжымайтын мүлік құнының 10-нан 50%-ға дейін болуы мүмкін.

Адам жалдамалы пәтерлерді аралап, демалу мен ойын-сауықтан бас тартып, жылдар бойы әр жалақысынан ақша жинап, үнемдей алады. Немесе басқа жолмен жүруге болады: бастапқы жарнасыз ипотека алыңыз.

Мұндай бағдарлама барлығына бірдей қол жетімді емес, ал несиеге өтініш бергенде сіз қарыз алушылар әрқашан біле бермейтін қиындықтарға тап болуыңыз мүмкін.

Бастапқы жарнаға жеке жинақсыз үйді жылдам сатып алу мүмкіндігі бағдарламаның жалғыз артықшылығы болуы мүмкін.

Бастапқы жарнасыз тұрғын үй несиесінің кемшіліктері бар:

Ақшаны алу үшін клиентте мыналар болуы керек:

Өтінімдерді қабылдаудан бас тарту деңгейі басқа үй несиелеріне қарағанда әрқашан әлдеқайда жоғары. Жалақы жобасы аясында қызмет көрсетілетін тұтынушының ипотека алу мүмкіндігі жоғары, яғни. жалақыны банктік төлем картасы бойынша алады.

Өз тәуекелдерінің орнын толтыру үшін банктер қарыз алушыға қолайлы емес шарттармен ипотека ұсынады.

Жарнаны төлемей, қарыз алушы өзінің артық төлемінің сомасын арттырады: түптеп келгенде, бастапқы жарна неғұрлым көп болса, соғұрлым артық төлем сомасы аз болады.

Жылжымайтын мүлік нарығындағы жағдай тұрақсыз: кепілзаттың құны төмендеуі мүмкін немесе төлемдер уақытында жүргізілмейді, бұл проблемалық қарыздың қалыптасуына әкеледі.

Несие беру тәуекелдерін азайту үшін банк бастапқы жарнасыз ипотека алудың қосымша шарттарын белгілейді: клиентке қосымша мүліктік қамтамасыз ету немесе қарызды төлеуге кепілдік бере алатын кепілгерлерді тарту қажет болады.

Қарыз алушыда бастапқы жарнаға ақшасы болмаса, ол кейіннен несиелік міндеттеме бойынша кепілдікке айналатын мүліктің толық құнына ипотека ала алады.

Азамат бастапқы немесе қайталама нарықта пәтерді ғана емес, жеке құрылысқа арналған жер телімін де сатып ала алады.

Банктер белгілі бір шарттармен ипотека береді:

Клиент ай сайынғы төлемдердің көлемін азайту үшін қарызды өтеуді «ұзартуы» мүмкін - мерзім неғұрлым ұзақ болса, несиелік жүктеме соғұрлым аз болады. Өтеу ипотеканы тіркеу және қарыз шартына қол қою кезінде бекітілген кестеге сәйкес тең немесе сараланған төлемдермен жүзеге асырылуы мүмкін.

Тариф клиентті қаржылық бағалау нәтижелеріне және ол ұсынған құжаттар пакетіне қарай жеке есептеледі. Тұтынушы қарызды мерзімінен бұрын өтеу арқылы артық төлем сомасын азайта алады, ол үшін айыппұлдар мен қосымша төлемдер қарастырылмаған.

Есептелген пайыздар ипотекаға өтініш берген кезде өтелетін барлық шығындар емес. Несиені ұйымдастыру үшін комиссия клиентке берілген қаражат сомасының 1-2% құрауы мүмкін.

16 жылдың 2018 шілдесінен бастап банктер кредиттік шотты жүргізу үшін комиссия алмайды – бұл заңмен белгіленген міндетті талап.

Азамат тұрғын үй заемына әртүрлі тәсілдермен жүгіне алады:

Өтінішті онлайн толтырғаннан кейін қабылданған шешім алдын ала болып саналады. Оны банк қызметкері мен әлеуетті қарыз алушының бетпе-бет сөйлесуінен және оның құжаттарын тексеруден кейін өзгертуге болады.

Банк өз қалауы бойынша клиенттің төлем қабілеттілігін тексеру үшін міндетті құжаттар пакетін кеңейте алады.

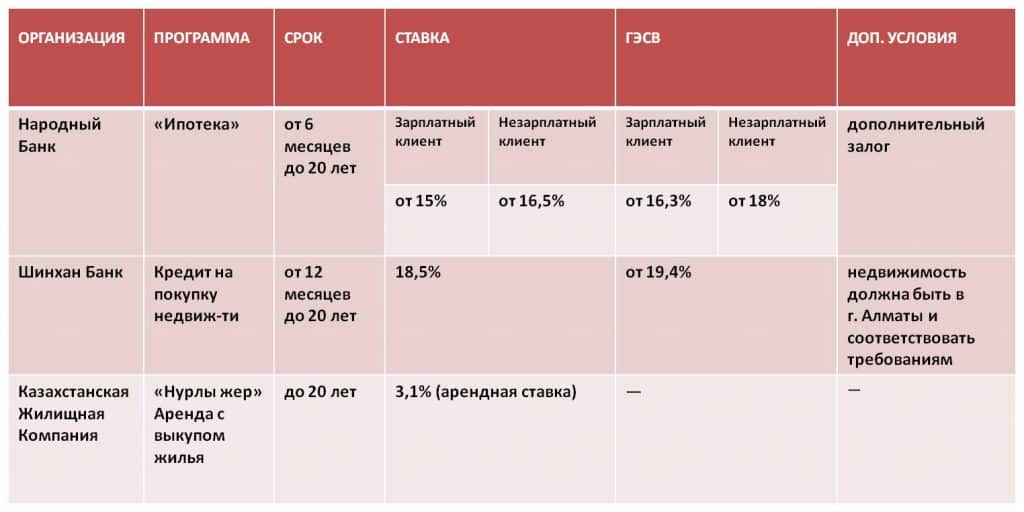

2021 жылға дейін жарамды «Орда» бағдарламасы «Қазақстан тұрғын үй компаниясы» АҚ-нан, оның шеңберінде Еуразиялық банк, ЦентрКредит Банк және Жусан Банк бастапқы жарнасыз тұрғын үй сатып алуға несие берді.

Қазіргі уақытта Қазақстан Республикасында бірнеше банктер ғана бастапқы жарнаны қосымша кепілдікке ауыстыру мүмкіндігін береді:

АҚ»Қазақстандық тұрғын үй компаниясы» «Нұрлы жер» бағдарламасы аясында тұрғын үйді кейіннен сатып алу арқылы жалға беруді ұсынады. Бірақ жағдай білім және медицина саласының қызметкерлері – жергілікті атқарушы органдарда есепте тұрған кезекте тұрғандар үшін жасалған.

«Отбасы банкі» АҚ бастапқы жарнасыз ипотеканы ұсынудың басқа тәсілі бар: қарыз алушыға депозитті ұйымдастыру ұсынылады. Бір-екі жылда жиналған қаражат тұрғын үй құнының бір бөлігін төлеуге жұмсалады, қалғаны ипотекалық несие ретінде беріледі.

Қарыз алушы үшін депозит болашақта ипотеканы мақұлдау кепілі болып табылады.

Мүліктің толық құнына ипотека алу оңай емес:

Егер банк клиент қарызын уақытында өтей алмайды деп күдіктенсе, оның өтініші бірден қабылданбайды. Дегенмен, несие беруші балама ретінде басқа бағдарлама немесе несие берудің басқа шарттарын ұсына алады.

Банк шешім қабылдау мерзімін бұзып, қосымша құжаттарды сұраса, клиент таң қалмауы керек. Көбінесе мұндай бағдарламалар әлеуетті қарыз алушыларды тартуға арналған, олар ақыр соңында баламалы шарттармен несие ұсынады.

Несие беру кезінде кездесетін тағы бір мәселе – «кепіл сапасының төмендігі»: әрбір пәтерді, үйді немесе жер учаскесін банк ағымдағы міндеттеме бойынша кепіл ретінде қабылдамайды. Кейде қарыз алушыға барлық банктік талаптарға жауап беретін басқа тұрғын үйді таңдау ұсынылады.

Ипотекаға өтініш берген кезде әр түрлі факторларға байланысты өтінім бойынша шешімді болжау мүмкін емес.

Бірақ сіз оны мақұлдау ықтималдығын арттыра аласыз:

Егер клиенттің тұрғын үй құнының 10-15% төлеуге ақшасы болмаса, онда бұл оның тұрақсыз қаржылық жағдайын немесе тұрақты емес кірісін көрсетеді.

Төлем қабілеттілігін әртүрлі жолдармен дәлелдей аласыз: банкке депозит салыңыз немесе ақша айналымы үлкен шотты ашыңыз.

Қаржылық жағдайды бағалау кезінде барлық қарыз міндеттемелері ескеріледі. Бұл клиенттер үнемі пайдаланбайтын несие карталарына да қатысты, оларды төтенше резерв ретінде сақтауды жөн көреді.

Жылжымайтын мүлік өтімді болуы және барлық бағдарлама талаптарына сай болуы керек. Ал егер банк бұрын таңдаған үйді сатып алу үшін ипотека беруден бас тартса, оның ұсынымдарына, бағдарламаның шарттарына және мұндай үйді ұсынуға дайын қаражат көлеміне сүйене отырып, дереу ауыстыруды тапқан дұрыс. сатып алу.

Арнұр Еркенбаев

Пікірлер (1)

87022814397