Қарызды қайта құрылымдау дегеніміз не

18.03.24

2018 жылдан бері Zanimaem.kz порталы редакциясының штаттық сарапшысы, қаржы секторында 11 жылдан астам тәжірибесі бар.

KazCreditLine МҚҰ және Нұрбанкте жұмыс істеді. ҚазҰУ-де қаржы және несие мамандығы бойынша білім алған. Мәтіндерді жариялауға, ақпаратты тексеруге және аналитикаға жауапты.

Жаңартылған 05.08.2022 Автор: Арнұр Еркенбаев

Қазақстандықтар сатып алу, қызмет көрсету және аударымдарды төлеу үшін карталарды жиі пайдалана бастады. Егер 2018 жылы мұндай транзакциялар транзакциялардың шамамен 30%-ын құраса, 2021 жылы – 70%-дан астамы. Бұл жерде пандемия маңызды рөл атқарды - онлайн-дүкен дәстүрлі сауда сапарларын ішінара ауыстырды. Бірақ басқа, онша айқын емес себептер бар. Zanimaem.kz порталының қаржы сарапшысы Арнұр Еркенбаев Қазақстан Республикасындағы «қолма-қол емес ақшаны» анықтады.

Көбінесе карталарды миллионнан астам халқы бар қалалардың – Алматы, Нұр-Сұлтан және Шымкент қалаларының тұрғындары береді. Бұл қалаларда жан басына шаққандағы төлем карталарының саны көбірек, мобильді төлемдер дамыған және тұтастай алғанда халықтың қаржылық сауаттылық деңгейі жақсырақ. Салыстыру үшін, Алматыда бір тұрғынға орташа есеппен 1 несие картасы және 5 дебеттік карта болса, Солтүстік Қазақстан облысында бұл көрсеткіш әлдеқайда төмен – бір адамға шамамен 1 дебеттік карта, ал әрбір екінші тұрғында ғана несие картасы бар.

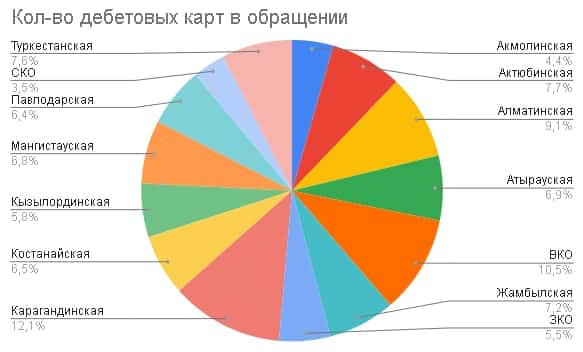

Қазақстан Республикасының аймақтарында айналымдағы дебеттік карталар:

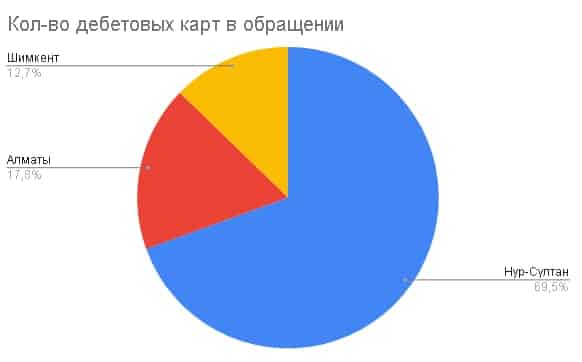

Қазақстан Республикасының ірі қалаларында айналымдағы дебеттік карталар:

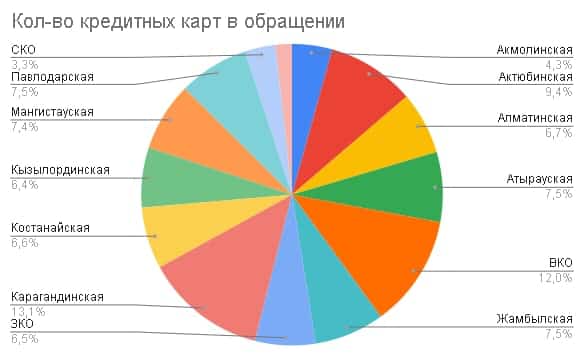

Қазақстан Республикасының аймақтарында айналымдағы несие карталары:

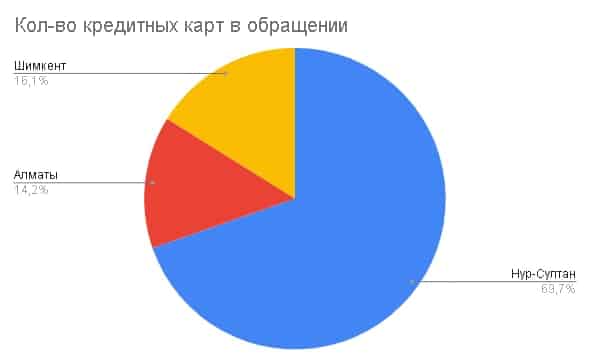

Қазақстан Республикасының ірі қалаларында айналымдағы несие карталары:

2022 жылдың басындағы жағдай бойынша айналыста 59 миллионнан астам карточка болды - бұл республика халқының санынан 3 есеге жуық көп. Жалпы көлемнің 73%-дан астамы дебеттік өнімдер, шамамен 23%-ы несиелік, алдын ала төленген (мысалы, виртуалды) және несиелік лимиті 3%-дан аспайтын карталар.

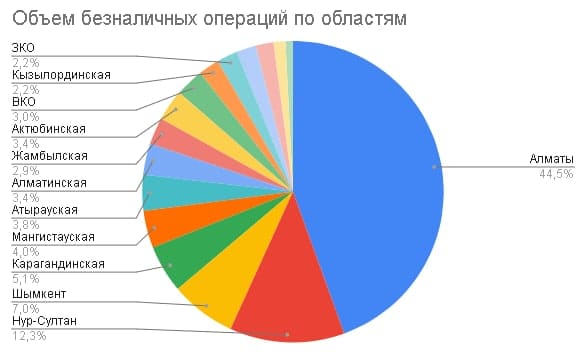

Алматының үлесіне барлық қолма-қол ақшасыз төлемдердің 44%-дан астамы келеді – барлығы 28 трлн. теңге 2021 жылға. Мұнда карта айналымының жалпы көлеміндегі қолма-қол ақшасыз операциялардың ең үлкен үлесі 87% құрайды. Шымкент пен Нұр-Сұлтан сәйкесінше екінші және үшінші орындарда – мұнда өткен жылы карталар 77,3 жағдайдан 78,4 және 100 жағдайда қолданылған.

2,2 жылы өткен жылмен салыстырғанда қазақстандықтар интернет пен ұялы телефондарды қолма-қол ақшасыз операцияларды жасау үшін 2021 есе жиі пайдалана бастады. POS-терминалдар арқылы қолма-қол ақша алу үлесі 2 еседен аз өсті. Қолма-қол ақшасыз операцияларды жүргізудің басқа әдістері өткен жылмен салыстырғанда 14%-ға азырақ қолданылды.

Көбінесе азаматтар 2021 жылы карталарды келесідей пайдаланды:

Тұрғындар картамен төлемді негізінен POS терминалдар арқылы жүзеге асырады. 2021 жылы елімізде олардың 350000 мыңнан астамы болса, оның 90%-ға жуығы сауда кәсіпорындарына тиесілі. Бір жыл ішінде құрылғылар санының өсімі 92 пайыздан астам болса, алдыңғы жылы бұл көрсеткіш небәрі 32 пайызды құраған.

Әдеттегідей, POS терминалдарының көпшілігі Қарағанды облысында кең желісі бар Нұр-Сұлтан мен Алматы қалаларында орналасқан. 2021 жылдың маусым айындағы жағдай бойынша:

Бір жыл ішінде POS-терминалдар арқылы қолма-қол ақшасыз операциялардың көлемі 100%-дан астамға артып, өткен жылдың 6 айында ғана 6,1 трлн. теңгені құрады Осыған қарамастан, терминалдардың қолма-қол ақшасыз операцияларға қатысуы жыл ішінде 3%-ға дерлік төмендеп отыр. Салыстыру үшін, 2019 жылы олар 33%-ға жиі қолданылған.

Қазақстанда тұрғындардан карточкалық төлемдерді қабылдау үшін POS-терминалдарды пайдалана бастаған сауда орындары соңғы бір жылда 80%-ға өсті – 280 жылдың соңына қарай шамамен 2021 мың.

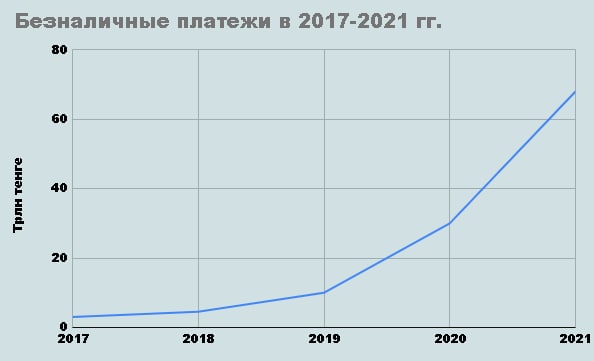

Жергілікті және шетелдік банктер шығарған карточкаларды пайдалана отырып, қолма-қол ақшасыз төлемдер көлемі тұрақты өсуде. 2017 жылдың қорытындысы бойынша мұндай транзакциялар жалпы үлестің 19%-дан сәл астамын, ал 2021 жылдың қорытындысы бойынша 64,3%-ды құрады.

Алғаш рет қолма-қол ақшасыз төлемдердің көлемі 2019 жылдың екінші жартыжылдығында қолма-қол ақша операцияларының көлемінен асып түсті – 1,4 трлн. теңге 1,3 трлн. теңгені құрады Сонымен қатар, соңғы 2 жылда қолма-қол ақшалай төлемдер көлемі 30%-дан астамға өсті.

Азаматтар Smart Pay қызметін белсендірек пайдалана бастады – мұндай төлемдер 2021 жылы үштен біріне өсті. Онлайн төлемдердің үлесі шамамен бірдей – 2,9 есе өсті.

Қолма-қол ақшасыз есеп айырысу түсінігі стационарлық немесе интернет-дүкендердегі төлемдерді ғана қамтымайды. Бұған аудармалар да кіреді. 91 жағдайдың 100-інде осындай операциялардың барлығы Қазақстан Республикасы Ұлттық Банкінің төлем жүйелері арқылы өтеді. 2021 жылы тәулігіне транзакциялар көлемі 3 триллионнан асты. теңгені құрады, ал транзакциялар саны 59 миллионнан асты, жылдық жалпы көлемі 782,3 трлн. теңгені құрады Күніне 240000 мыңнан астам төлем жасалды. Ұлттық банк минут сайын (жұмыс уақытында) 5 млрд теңгеге жуық операцияларды жүзеге асырды.

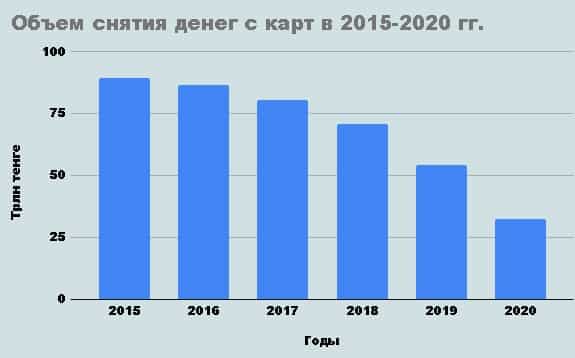

Қаржы жүйесіне сенімсіздік, қолма-қол ақшасыз төлемдерді қабылдау құрылғыларының нашар дамуы және басқа да себептер ел халқының бір бөлігінің әлі күнге дейін қолма-қол ақшаны пайдалануына әкелді. Мысалы, 2020 жылы қолма-қол ақша операцияларының жалпы көлемнен үлесі дерлік 33%, бір жыл бұрын – 54,5%, 2016 жылы – шамамен 90% құрады. Бұл қазіргі заманғы төлем әдістерінен бас тарту үрдісі әлі де болса да, жалпы қолма-қол ақшасыз төлем жүйесіне көшкенін көрсетеді.

6 жыл ішінде – 2015 жылдан бастап 2020 жылға дейін қоса алғанда – қолма-қол төлем операцияларының саны 2,5 есеге азайды:

Қолма-қол ақшасыз төлемдер екі облыста – Солтүстік Қазақстан облысы мен Шығыс Қазақстан облысында дамымаған. Төлем карточкаларынан алынған қолма-қол ақшаның жалпы айналымының 53%-дан астамы Солтүстік Қазақстан облысының үлесіне тиеді. Шығыс Қазақстан облысында тұрғындар бір жылда 1 трлн. теңгені құрады Қолма-қол ақшаны пайдалану бойынша біршама төмен көрсеткіштер Шымкент пен Түркістан облысында. Ел бойынша орта есеппен жалпы ақша айналымының 32,6%-ы бұрынғысынша қолма-қол ақша болып табылады.

Дәстүр бойынша, қазақстандықтар банкоматтарды карталардан ақша алу үшін пайдаланады және мұндай кассалық операциялардың үлесі соңғы жылдары іс жүзінде өзгеріссіз қалды:

Тұтынушылардың қалауы қазірдің өзінде қолма-қол ақшасыз төлемдер пайдасына өзгеруде. Бұл жалпы ақша айналымын жылдамдатады, қаржылық операциялардың шығындарын азайтады, сондай-ақ кірістерді жалпыға бірдей декларациялауға негіз дайындайды, оны іске асыру 2025 жылы басталады.

Сонымен қатар, азаматтар қолма-қол ақшасыз төлемдерді белсенді пайдалана отырып, банктерге несиелік тәуекелдерді бағалауды жеңілдетеді. Болашақта, мысалы, несие немесе ипотекаға өтініш бергенде, әлеуетті қарыз алушының төлем қабілеттілігін дәлелдеу және өзін сенімді адам ретінде көрсету оңайырақ.

Арнұр Еркенбаев