Қарызды қайта құрылымдау дегеніміз не

18.03.24

2016 жылы Zanimaem.kz сайтын құрды. Қаржы және несие саласында 5 жылдан астам, маркетинг саласында 12 жылдан астам жұмыс істеді. Мәтіндерді өңдеуге, МҚҰ мен Банктердің рейтингтерін құруға жауапты.

Жаңартылған 18.05.2022 Автор: Арнұр Еркенбаев

Микроқаржы ұйымының орташа клиенті – жұмыс істейтін, ресми некеде тұрған және кішкентай баласын тәрбиелеп отырған 35 жасқа дейінгі жас әйел. Ол үлкен қалада тұрады, табысы жоғары емес, жиі күтпеген шығындарға тап болады. Зерттеу барысында ағымдағы жылдың 673 айында онлайн-несие алуға 5 несиелік өтінімге талдау жасаған мамандарымыз осындай қорытындыға келді.

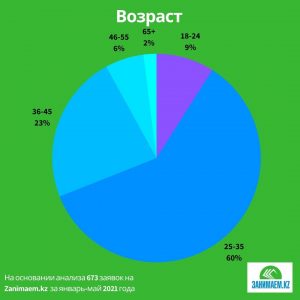

Көбінесе микроқаржы ұйымдарының несиелік көмегі үшін 25-35 жас аралығындағы қазақстандықтар (60%) жүгінеді. Өтініштердің 36%-ын 45-23 жас тобы, 46-55 жас – 6%-ын құрайды. МҚҰ қызметтерін 18-24 жас (9%) және 56 жастан асқан (2%) азаматтар сирек пайдаланады.

Зейнеткерлік және зейнеткерлік жастағы тұтынушылардың төмен сұранысын салыстырмалы түрде қаржылық сауаттылықтың төмендігімен түсіндіруге болады. Осы жас тобының субъектілері онлайн-несие беру мүмкіндіктеріне өте сенімсіз және өздеріне «түсінікті» несие берушілердің – банктердің қызметтерін пайдалануды жөн көреді. Бұл ретте 18-24 жас аралығындағы несие алушылардың өтініштерінің үлесі ай сайын артып келеді. Бірақ барлық микроқаржы ұйымдары төлемді бұзу қаупі жоғары болғандықтан мұндай клиенттерге несие беруге дайын емес.

Осылайша, МҚҰ клиенттерінің негізгі жас тобы 25-45 жас (қабылданған өтінімдердің 83%). Zanimaem.kz сарапшысы Арнұр Еркенбаевтың айтуынша, мұны 2020 жылы Қазақстан Республикасының еңбекке қабілетті халқының қаржылық жағдайының нашарлауымен түсіндіруге болады. COVID-19 пандемиясынан туындаған жалпы карантин кіріс деңгейінің төмендеуіне ықпал етті. Көптеген азаматтар жұмыссыз, күнкөріс көзінен айырылды. Басқа табыс көзі болмағандықтан, олар ағымдағы шығындар мен сатып алулар үшін несие алуға мәжбүр болды. Ал мұндай жағдайда микроқаржы ұйымдарымен ынтымақтастық ең дұрыс және ұтымды шешім болып шықты. Құжаттардың ең аз пакеті, қарапайым тіркеу процедурасы, өтініштерді жылдам қарау және төлеудің ашық шарттары – азаматтар онлайн несиелеудің барлық артықшылықтарын оң бағалады. Нәтижесінде, карантиндік кезеңде несиелерді сәтті өтегеннен кейін көптеген тұтынушылар жоспардан тыс шығындарға ақша қажет болғанда микроқаржы ұйымдарының қызметтерін тұрақты пайдалана бастады.

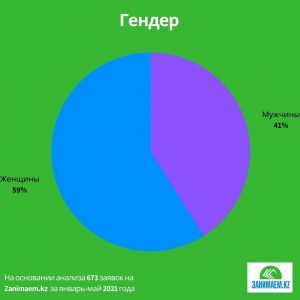

Зерттеу нәтижелері бойынша МҚҰ қарыз алушылардың ең көп үлесін әйелдер құрайды – 59%. Ер адамдар да несие алуға дайын, бірақ әлдеқайда аз – өтініштердің жалпы санының 41%. Әйелдер пайдасына басымдық олардың гендерлік рөліне байланысты: олар отбасы бюджетін жоспарлайды, азық-түлік пен дәрі-дәрмек сатып алады, қаржыны басқарады және балаларды тәрбиелейді. Сонымен қатар, әйелдер тіпті қарыз қаражатын пайдалана отырып, өздігінен, қымбат сатып алуды жасайды.

Микроқаржы ұйымдары клиенттерінің 82%-ының асырауында кәмелетке толмаған балалары бар. Олар қосымша қаржыландыруды қажет етеді, өйткені олардың шығыстары кішкентай балалары жоқ азаматтармен салыстырғанда айтарлықтай жоғары (18%). Некеде тұрған да, үйленбеген де/жалғыз қарыз алушылар да несие алуға дайын (тиісінше 35% және 34%). Ресми некеде тұрмаған, бірақ тұрақты қарым-қатынаста болған қазақстандықтардың үлесі өтініштердің 22 пайызын құрайды. Қалған клиенттер (9%) МҚҰ хабарласқан кезде ажырасқан.

Көбінесе көгілдір кәсіп өкілдері микроқаржы ұйымдарына көмекке жүгінеді: құрылысшылар, шаштараздар, механиктер, медбикелер, тазалаушылар, сатушылар, жүргізушілер, медбикелер. Мұндай мамандардың жалақысы салыстырмалы түрде төмен, соның салдарынан олар үнемі қосымша қаржыландыруды қажет етеді. Микроқаржы ұйымдарына стюардессалар, қаржы институттарының қызметкерлері және сақтандырушылар өтініштерді аз береді. Сонымен қатар, микроқаржы қызметтерін пайдаланушылардың көпшілігі шағын ұйымдардың ресми түрде жұмыс істейтін қызметкерлері болып табылады. Бірақ ірі корпорациялардың қызметкерлері интернетте сирек ақша алады: олардың жалақысы жоғары, олар карантин кезінде де кесте бойынша қатаң төленді. Осыған байланысты олар қосымша қаржыландыруды қажет етпейді немесе басқа несие берушілердің көмегін пайдаланбайды.

Жеке кәсіпкерлер тарапынан несиеге сұраныс артты. Микроқаржыландыру бағдарламаларының талаптары мен шарттарында қаражаттың мақсатты пайдаланылуы көрсетілмеген. Ал кәсіпкер оны тауарды сатып алуға, жеткізушінің қызметтеріне ақы төлеуге немесе қолма-қол ақша тапшылығын жабуға ағымдағы бизнес шығындарын жабуға жұмсай алады.

Онлайн несиелер Қазақстан Республикасының барлық елді мекендерінің тұрғындарына қолжетімді болғанымен, қарыз алушылардың басым көпшілігі ірі қалаларда тұрады. Жалпы үлес Алматы облысы берілген несиелердің 35%-ын құрайды (негізінен оларды Алматы қаласының тұрғындары алған). Одан кейінгі орында Қарағанды және Ақмола облыстары – сәйкесінше 14% және 15%. Шығыс Қазақстан облысында несиенің 6 пайызы, Оңтүстік Қазақстан облысында 5 пайызы, ал 25 пайызы Қазақстан Республикасының басқа өңірлерінің тұрғындарынан берілген.

Арнұр Еркенбаев