Расписка о получении денежных средств по договору займа между физическими лицами в Казахстане: образец 2026 года

21.01.26

Содержание

Обновлено 19.01.2026

Доходность депозита — главный критерий при выборе банковского вклада. Она зависит от процентной ставки, способа начисления процентов и условий договора. В этой статье разберём, как устроены проценты по вкладам, чем отличаются простые от сложных и какую доходность предлагают казахстанские банки в 2025–2026 году.

Проценты по депозиту — это вознаграждение, которое банк платит вкладчику за возможность использовать его деньги. Банк принимает средства под определённый процент, а затем выдаёт их в виде кредитов под более высокую ставку. Разница между ставками составляет прибыль банка.

Доходность указывается в годовых процентах. Если банк предлагает 16% годовых, это значит, что за 12 месяцев на вложенную сумму начислят 16%.

Пример расчёта: вкладчик размещает 1 млн тенге на год под 16% годовых без капитализации. В конце срока он получит 160 000 тенге дохода.

При выборе депозита важно различать два показателя:

| Показатель | Что означает |

|---|---|

| Номинальная ставка | Базовый процент без учёта капитализации |

| ГЭСВ (годовая эффективная ставка вознаграждения) | Реальная доходность с учётом всех начислений и капитализации |

ГЭСВ всегда выше номинальной ставки, если депозит предусматривает капитализацию. Именно на ГЭСВ стоит ориентироваться при сравнении предложений разных банков.

При простом начислении доход рассчитывается только от первоначальной суммы вклада. Начисленные проценты можно забирать ежемесячно или в конце срока — они не увеличивают базу для дальнейших начислений.

Простые проценты обычно применяют к вкладам с возможностью частичного снятия и пополнения.

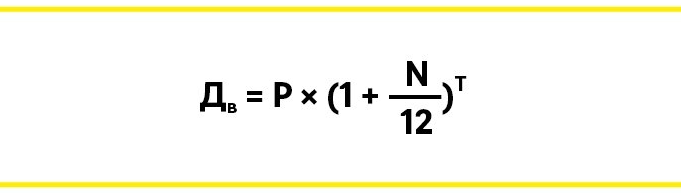

При капитализации начисленные проценты прибавляются к телу депозита. В следующем периоде проценты начисляются уже на увеличенную сумму — так работает эффект «процентов на проценты».

Сравнение на примере:

| Условия | Простые проценты | Сложные проценты |

|---|---|---|

| Сумма вклада | 500 000 ₸ | 500 000 ₸ |

| Ставка | 16% годовых | 16% годовых |

| Срок | 1 год | 1 год |

| Капитализация | Нет | Ежемесячная |

| Доход за год | 80 000 ₸ | 86 063 ₸ |

Разница в 6 063 тенге — результат капитализации. При больших суммах и длительных сроках эффект становится значительно заметнее.

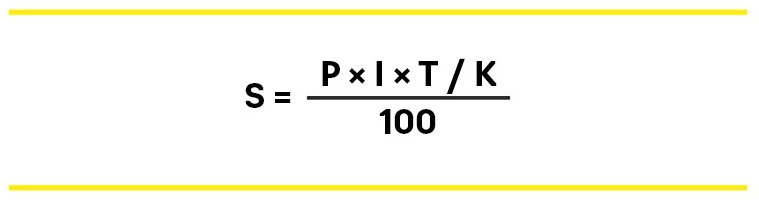

Где:

Пример: вклад 350 000 тенге на 9 месяцев под 16% годовых.

Расчёт: 350 000 × 16 × 273 / 365 / 100 = 41 895 тенге дохода.

Для ежемесячной капитализации:

Где Т — срок договора в месяцах.

При тех же условиях (350 000 тенге, 9 месяцев, 16%) с ежемесячной капитализацией доход составит около 43 200 тенге — на 1 305 тенге больше.

Банки предлагают разные варианты выплат:

Проценты начисляются со следующего дня после открытия депозита. Выплата происходит на карту или текущий счёт клиента.

При досрочном закрытии вклада условия меняются:

Вариант 1: Банк пересчитывает доход по ставке вклада до востребования (обычно 0,01–0,1%). Фактически вкладчик теряет почти весь заработок.

Вариант 2: Если деньги пролежали определённое время (обычно 3–6 месяцев или 50% срока), банк сохраняет часть начисленных процентов.

Конкретные условия прописаны в договоре — изучите их перед открытием депозита.

Важно: банк не имеет права отказать в выдаче денег по требованию клиента. Вклад можно закрыть в любой момент.

В 2025 году ставки по депозитам в Казахстане значительно выросли. Базовая ставка Национального банка была повышена дважды: в марте до 16,5% и в октябре до 18%. По состоянию на январь 2026 года базовая ставка сохраняется на уровне 18%.

| Тип депозита | Максимальная ставка | Особенности |

|---|---|---|

| Срочные | до 20% годовых | Без пополнения и снятия |

| Сберегательные | до 18–20% | Максимальная гарантия КФГД |

| Несрочные | до 16,9% | Пополнение и снятие разрешены |

По данным Казахстанского фонда гарантирования депозитов (КФГД), средняя ставка по несрочным депозитам достигла 15,3% годовых. Число банков, предлагающих срочные вклады, выросло с 4 до 7.

Самые высокие ставки — по срочным и сберегательным депозитам без возможности снятия. Несрочные вклады с гибкими условиями приносят меньше, но позволяют управлять деньгами.

Депозиты в казахстанских банках защищены Казахстанским фондом гарантирования депозитов. Максимальные суммы гарантии:

| Тип депозита | Сумма гарантии |

|---|---|

| Сберегательные в тенге | до 20 млн ₸ |

| Прочие депозиты в тенге | до 10 млн ₸ |

| Депозиты в иностранной валюте | до 5 млн ₸ |

Гарантия действует отдельно для каждого банка. Если распределить сбережения между несколькими банками, общая защищённая сумма увеличится.

По данным КФГД, 99,8% депозитных счетов казахстанцев защищены на полную сумму.

Граждане Казахстана не платят налог с процентов по вкладам в казахстанских банках. Согласно статье 341 Налогового кодекса РК, вознаграждение по депозитам исключается из налогооблагаемого дохода.

Иностранные граждане платят индивидуальный подоходный налог (ИПН) с процентов по вкладам. Банк выступает налоговым агентом и удерживает:

Проценты по депозитам ИП и ТОО облагаются налогом:

Проценты по вкладам за рубежом облагаются ИПН по ставке 10%. Казахстанец обязан самостоятельно задекларировать этот доход и уплатить налог.

Максимальные ставки достигают 20% годовых по срочным вкладам. По несрочным депозитам с возможностью снятия — до 16,9%. Ставки зависят от банка, суммы и срока размещения.

Физические лица — резиденты Казахстана не платят налог с процентов по депозитам в казахстанских банках. Нерезиденты платят 15% ИПН, который удерживает банк.

Сложные проценты (капитализация) выгоднее при длительных сроках и крупных суммах. Если планируете регулярно снимать проценты для текущих расходов, выбирайте простые с ежемесячной выплатой.

До 20 млн тенге по сберегательным вкладам, до 10 млн по прочим тенговым депозитам и до 5 млн по валютным. Гарантия действует отдельно в каждом банке.

Банк может пересчитать проценты по минимальной ставке (до востребования). Некоторые банки сохраняют часть дохода, если прошло более 3–6 месяцев. Условия указаны в договоре.

Сберегательный или срочный депозит без снятия и пополнения на срок от 6 месяцев. Такие вклады предлагают ставки до 20% годовых и максимальную гарантию КФГД (20 млн тенге).

Полезные ссылки:

С 2018 года штатный эксперт редакции портала Zanimaem.kz с опытом работы более 11 лет в финансовой сфере.

Работал в МФО КазКредитЛайн и Нурбанке. Изучал финансы и кредит в КАЗНУ. Отвечает за публикации текстов, проверку информации, аналитику.