Расписка о получении денежных средств по договору займа между физическими лицами в Казахстане: образец 2026 года

21.01.26

Содержание

Обновлено 04.07.2024

Ставка по микрокредиту – тот параметр, с помощью которого можно определить переплату. По сути, это оплата кредитору за использование его денег и «заработок» МФО и банков. Для заёмщика сложность в том, что законодательно не установлен единый размер ставки для всех кредитных продуктов, и сумма этого вознаграждения кредитору находится в широком диапазоне. Путаницу создаёт и применение двух типов ставок – номинальной и годовой эффективной (ГЭСВ).

Проценты по любому кредиту – плата, которую заёмщик вносит банку или микрофинансовой организации за то, что в течение определенного времени пользуется их деньгами.

Ставки бывают двух видов:

Номинальная ставка применима только к основной сумме микрокредита. Например, заемщик взял в CreditPlus 100 тыс. тенге. Номинальная ставка составит 0,01%, а ГЭСВ – 3,72% в день. По номинальной переплата составит всего 10 тенге в сутки, но фактические затраты клиента это не отражает.

ГЭСВ применима ко всей сумме задолженности, которая включает и основной долг, и начисленные проценты, и всё, что заёмщик должен МФО. В нашем примере переплата по ГЭСВ (общая) будет 3720 тенге в день.

Точно определить переплату по любому кредиту можно при помощи эффективной ставки. Именно она учитывает любые платежи, которые заёмщик должен будет внести, пока не погасит всю задолженность.

К сожалению, некоторые кредитные организации крупным шрифтом указывают размер номинальной ставки, а о ГЭСВ предпочитают умалчивать, «пряча» её значение.

ГЭСВ включает кроме собственно процентов за пользование деньгами другие платежи, например:

Фактически, размер номинальной процентной ставки ничего не скажет заёмщику. Она может быть и в 100 раз ниже, чем ГЭСВ. Но во всех случаях годовая эффективная ставка вознаграждения не может превышать установленного законодательством лимита.

Банки и микрофинансовые организации устанавливают размер ГЭСВ в зависимости от суммы, срока кредита, вида кредитования, но предельный размер ставки не должен превышать 56% годовых. Это ограничение установлено Нацбанком РК и действует для любых кредитных продуктов, кроме займов «до зарплаты».

Небольшие микрокредиты, которые выдаются в формате «до зарплаты», – исключение из общего правила. В эту категорию входят онлайн-кредиты сроком до 45 дней и суммой не более 50 МРП (до 153150 тенге). По ним пока разрешено устанавливать номинальную ставку не более 25% на весь срок действия договора (до 45 дней), при этом ГЭСВ получается выше 56% годовых.

Такая лазейка в законе фактически означает, что самый востребованный продукт МФО – небольшие кредиты до зарплаты – оказывается самым дорогим для заёмщиков.

Чтобы защитить заемщиков, АРРФР уже предлагает снизить номинальную ставку по таким микрокредитам до 5,5% вместо 25%. В случае принятия проекта полная стоимость небольших займов суммой до 50 МРП значительно снизится, что поможет уменьшить финансовую нагрузку на клиентов микрофинансовых компаний.

Любые кредитные продукты с залогом всегда более безопасны для кредитора – если недвижимость или автомобиль выступают обеспечением, и заёмщик не будет платить, имущество всегда можно продать и вернуть средства. По этой же причине при наличии залога МФО или банк могут одобрить большую сумму на длительный срок.

ГЭСВ по залоговым микрокредитам может быть ниже, поскольку МФО дополнительно защищена обеспечением. Но иногда ставка одинакова, а разница при предоставлении залога заключается лишь в том, что заемщику могут одобрить крупную сумму на длительный срок. Пример – МФО KMF. Без залога здесь кредитуют максимум на 2 млн тенге, а с залогом – до 10 млн тенге.

По кредитам без залога, как и по всем остальным, банки второго уровня и микрофинансовые организации не могут ставить годовую эффективную ставку вознаграждения выше 56%. И такой её размер действительно используют многие кредитные учреждения, поскольку:

Беззалоговые кредиты обычно выдают в меньшей сумме и на более короткий срок. Переплата по ним обычно выше.

Для определения размера номинальной ставки используют базовую ставку, которую устанавливает Нацбанк РК. Вслед за осложнением геополитической ситуации и для проведения антиинфляционной политики в конце апреля 2022 года регулятор повысил её до 14%. Это значит, что ставки по кредитным продуктам в банах и микрофинансовых организациях не могут быть ниже.

Но полная стоимость кредита зависит ещё от нескольких факторов, например конкуренции, общей ситуации на рынке.

Компоненты в составе ГЭСВ:

В сумме все эти затраты составляют около 34%: примерно 3% уходит на риски, около 14% – на операционные расходы и 17% – на фондирование.

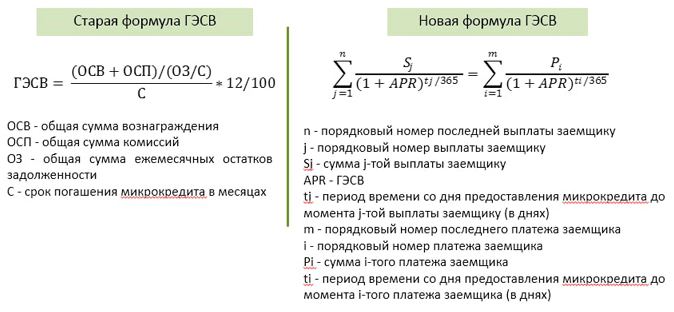

Расчёт можно сделать двумя способами:

Важные изменения методики расчёта годовой эффективной ставки вознаграждения вступили в силу в 2020 году. В ГЭСВ включили все возможные платежи по займу, кроме штрафов и пеней при просрочке. Предыдущая методика отличалась тем, что можно было рассчитать только фиксированные ежемесячные взносы, а оплата, например, дифференцированными платежами была невозможной.

По закону микрофинансовые организации и банки не вправе ставить годовую эффективную ставку вознаграждения выше установленного предела в 56%. Если заёмщик обнаружил, что он платит больше, можно отправить жалобу в Агентство РК по регулированию и развитию финансового рынка. Эта организация стоит на защите прав заемщиков и помогает решать различные проблемы при взаимодействии с МФО и банками.

Итак, чтобы понять, сколько вы переплатите по микрокредиту, нужно искать в условиях кредитования не номинальную, а годовую ставку вознаграждения. Именно она определяет ту сумму, которую клиент внесет за пользование заемными средствами.

Помните, что такая ставка кроме обычной процентной ставки включает все дополнительные платежи, кроме штрафов, неустоек и пеней. ГЭСВ часто не указывают в рекламных буклетах или на сайте крупным шрифтом, но в договоре ее точный размер должен быть в обязательном порядке.

С 2018 года штатный эксперт редакции портала Zanimaem.kz с опытом работы более 11 лет в финансовой сфере.

Работал в МФО КазКредитЛайн и Нурбанке. Изучал финансы и кредит в КАЗНУ. Отвечает за публикации текстов, проверку информации, аналитику.